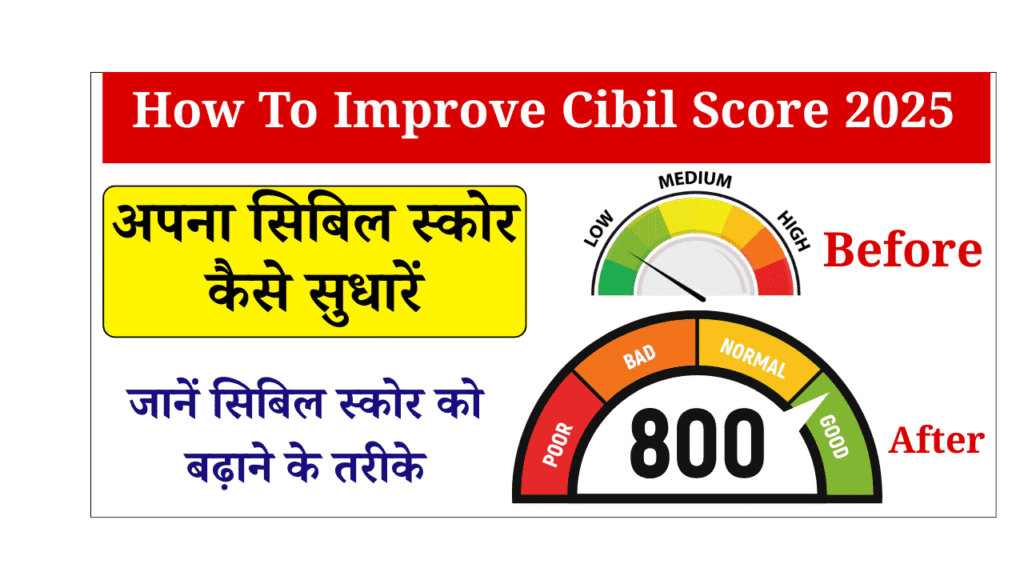

How To Improve Cibil Score 2025: सिबिल स्कोर आपके वित्तीय जीवन का एक अहम हिस्सा है। यह आपके द्वारा पहले लिए गए लोन या उधारी का लेखाजोखा होता है, जिसे देखकर बैंक या फाइनेंशियल कंपनियां तय करती हैं कि आपको लोन दिया जाए या नहीं। यदि आपका सिबिल स्कोर अच्छा है, तो आपको लोन या क्रेडिट कार्ड पाने में कोई मुश्किल नहीं होती। वहीं, अगर स्कोर कम है तो लोन अप्रूवल में समस्याएं आ सकती हैं।

कम सिबिल स्कोर का असर न सिर्फ लोन बल्कि क्रेडिट कार्ड मिलने पर भी पड़ता है। हालांकि चिंता की बात नहीं है, क्योंकि कुछ सावधानियों और सही आदतों से आप अपना सिबिल स्कोर फिर से सुधार सकते हैं। आइए जानते हैं कि How To Improve Cibil Score यानी सिबिल स्कोर बढ़ाने के सही तरीके कौन-से हैं।

CIBIL Score Kya Hai : सिबिल स्कोर क्या होता है?

सिबिल स्कोर एक तीन अंकों की संख्या होती है, जो आमतौर पर 300 से 900 के बीच रहती है। यह नंबर यह दर्शाता है कि आप वित्तीय संस्थाओं के नजरिए से कितने भरोसेमंद उधारकर्ता हैं। आमतौर पर 750 या उससे ऊपर का स्कोर बेहतरीन माना जाता है, और इससे लोन जल्दी अप्रूव होने की संभावना काफी बढ़ जाती है।

इसलिए जरूरी है कि आप अपने लोन की किस्तें और क्रेडिट कार्ड के बिल समय पर चुकाएं, ताकि आपका क्रेडिट स्कोर हमेशा अच्छा बना रहे। अगर आपका स्कोर फिलहाल कम है, तो परेशान न हों — आगे हम आपको बताएंगे कि इसे कैसे बेहतर किया जा सकता है।

अब घर बैठे Mudra Loan Online Apply करें – जानिए पूरी प्रक्रिया, लाभ और पात्रता

How To Improve Cibil Score : अपना सिबिल स्कोर कैसे सुधारें?

अगर आप भी अपने कम क्रेडिट स्कोर से परेशान हैं, तो नीचे बताए गए आसान तरीकों को अपनाकर आप अपने सिबिल स्कोर में बेहतरीन सुधार कर सकते हैं।

1. समय पर लोन का भुगतान करें

लोन की ईएमआई को समय पर चुकाना सबसे जरूरी है। देर से भुगतान करने पर न केवल आपको अतिरिक्त पेनल्टी चुकानी पड़ती है, बल्कि इससे आपका सिबिल स्कोर भी तेजी से गिरता है। हर महीने तय तारीख से पहले अपनी ईएमआई भरना आपकी क्रेडिट हिस्ट्री को मजबूत बनाता है।

2. अच्छा क्रेडिट बैलेंस बनाए रखें

अगर आपके पास सिक्योर्ड (जैसे होम लोन) और अनसिक्योर्ड (जैसे पर्सनल लोन) दोनों प्रकार के लोन हैं, तो कोशिश करें पहले अनसिक्योर्ड लोन चुकाने की। अनसिक्योर्ड लोन का बोझ ज्यादा जोखिम भरा होता है और यह सिबिल स्कोर पर नकारात्मक असर डाल सकता है। संतुलन बनाए रखना जरूरी है।

3. प्रशासनिक औपचारिकताओं पर रखें नजर

कई बार पूरा लोन चुकाने के बाद भी बैंक के रिकॉर्ड में लोन एक्टिव दिखता रहता है। इससे आपका स्कोर प्रभावित हो सकता है। इसलिए लोन चुकाने के बाद बैंक से लिखित में NOC (No Objection Certificate) लेना न भूलें और सुनिश्चित करें कि लोन रिकॉर्ड से हट चुका है।

4. जॉइंट अकाउंट या गारंटर बनने से बचें

किसी के साथ जॉइंट लोन लेना या किसी के लोन के लिए गारंटर बनना जोखिम भरा हो सकता है। अगर वह व्यक्ति समय पर भुगतान नहीं करता तो इसका असर आपके क्रेडिट स्कोर पर भी पड़ेगा। इसलिए ऐसे फैसलों में बहुत सोच-समझकर कदम उठाएं।

5. क्रेडिट कार्ड के बिल का भुगतान समय पर करें

क्रेडिट कार्ड का बकाया बिल समय पर चुकाना बेहद जरूरी है। बिल का भुगतान करते समय केवल मिनिमम अमाउंट नहीं, बल्कि पूरा बकाया चुकाने की आदत डालें। इससे न केवल ब्याज से बचेंगे बल्कि आपका क्रेडिट स्कोर भी लगातार बेहतर होगा।

6. एक समय में एक ही लोन लें

अगर आप एक साथ कई लोन लेते हैं, तो उसे चुकाने का दबाव बढ़ता है, जिससे चूक होने की संभावना भी बढ़ जाती है। इस वजह से क्रेडिट स्कोर बिगड़ सकता है। इसलिए कोशिश करें कि एक लोन चुकाने के बाद ही दूसरा लोन लें।

7. क्रेडिट कार्ड का लिमिटेड उपयोग करें

क्रेडिट कार्ड का अत्यधिक उपयोग भी सिबिल स्कोर पर नकारात्मक असर डालता है। बेहतर होगा कि आप अपनी क्रेडिट लिमिट का 30% से ज्यादा खर्च न करें। संतुलित खर्च आपके वित्तीय अनुशासन को दर्शाता है और आपके स्कोर को सुरक्षित रखता है।

8. लोन भुगतान के लिए लंबी अवधि चुनें

अगर संभव हो तो लोन चुकाने के लिए लंबी अवधि का विकल्प चुनें। इससे आपकी ईएमआई कम हो जाती है और आप समय पर भुगतान कर सकते हैं। नियमित और बिना किसी चूक के भुगतान से धीरे-धीरे सिबिल स्कोर भी बढ़ने लगेगा।

अगर आप ऊपर दिए गए सुझावों को अपनाते हैं, तो निश्चित ही कुछ ही महीनों में आपके सिबिल स्कोर में सकारात्मक बदलाव देखने को मिलेगा। धैर्य रखें और अपनी फाइनेंशियल आदतों को बेहतर बनाते रहें, क्योंकि एक अच्छा सिबिल स्कोर आपके भविष्य के वित्तीय सपनों की मजबूत नींव है।